有哪些比余额宝更好的理财方式_-网叔

开头必须强调一点:

在探索比余额宝更好的理财方式的时候,很多人吃过血淋淋的亏。

这几年网叔亲眼所见,甚至接触过很多人在这条探索路上理财致贫。从以往的数据看,最近5年时间,国内投资理财返贫的家庭估计有上百万。 各类金融传销、线下理财,借P2P诈骗的事件层出不穷、大行其道。E租宝、金朝阳这种,动辄就是几百亿老百姓的血汗钱灰飞烟灭。

在叔的投资理财世界里,余额宝是目前经济环境下理财的一条风险分水岭。 跨过余额宝这道分水岭,意味着开始接受风险、承担风险。想要获得更高收益,就必须摆脱无脑理财模式,提升自身投资理财能力!

余额宝是投资理财风险的分水岭

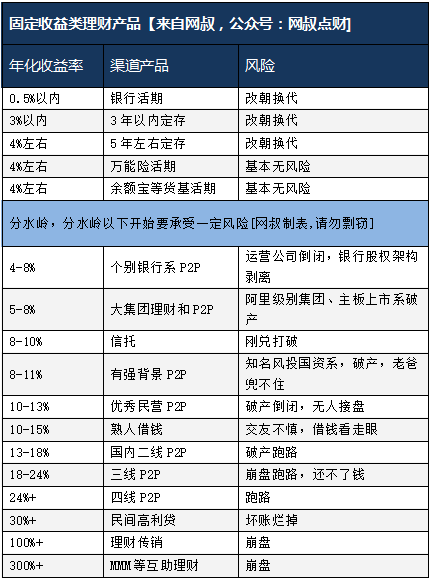

在当前经济条件下,余额宝这种货币基金类理财产品几乎可以闭着眼睛投。然而在找比余额宝更好的理财产品的时候,就没那么简单了!在叔看来,市场上的理财产品可以分三类,风险低于余额宝的,风险跟余额宝差不多的,风险比余额宝高的。 当然,对应风险的,是收益也节节攀升。

第一类,风险低于余额宝的产品。

那自然是红旗下的银行存款。活期0.35%起、定期3%左右。

银行是国家金融安全的重要防线,也是监管最严的领域。建国70年,只有3家银行倒闭过,老百姓的存款全赔了,没有一分损失。

如果你还有恐慌的话,记住,每个银行存款不要超过50万。50万以内,即便银行倒闭,还有保险公司赔。还怕?就专挑大银行,远离城乡小银行。至于外资……那不是咱说的银行概念。

第二类,风险与余额宝类似的产品。

余额宝本质是货币基金,货币基金类产品的风险差别都不是特别大,目前阶段收益率大概能维持到4%左右。风险至于有多大?总体来讲非常小,用叔前面讲的,投资人基本闭着眼睛无脑投都不太会出事(当然,叔也建议大家不要孤注一掷把全部资产都放在里面,要不万一你就只能跳楼了)。

在这个区间还有一个知名产品叫万能险。虽然叫险,但本质是款理财产品。按日复利计息,一年大概4%-5%左右,跟余额宝也差不多。因为保险公司在红旗下的特殊性,也基本属于低风险理财产品。不过近年因为像宝能姚振华这样拿着万能险大搞资本“外遇”,已经大部分被叫停。现在还有个位数的保险公司在提供。

第三类,风险高于余额宝的产品。

这是本文的重点,也就是投资理财市场风险分水岭之上的产品,不满足“苟且于一天一个包子”有志青年的选择。

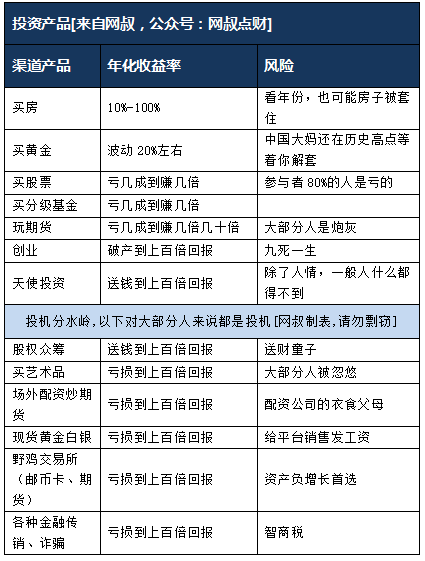

这个阶段的产品门槛高,风险和投资要求增加,自然收益也水涨船高。5%起步,到年化300%+的都有。一个显著特点就是“不怕你不玩,就怕你没钱玩”。私募基金、信托100万门槛为难了不少没钱又想翻身的屌丝朋友(当然土豪朋友请自便,想玩什么就玩什么),怎么办呢,目前阶段火热的股票基金就满足了这部分人的需求。100元起投,收益率虽然说降了不少,但也在10%上下,和信托相当。

当然这部分钱不是那么好赚的,是要承受风险的。 前年股灾时,投资公募、私募赔钱的大有人在。至于误入那些金融诈骗、金融传销、野鸡交易所、原始股陷阱的朋友,叔这里要奉劝那些没有做好承受风险准备,没有好好学习的朋友,就不要乱打听几个看起来很美的产品,就擅自跨过那道分水岭。

跨过分水岭,将是另一个世界

跨过“余额宝”这座分水岭,是另一个世界。

叔见过不少人借此飞黄腾达,屌丝翻身,也有不少人,贸然进入,理财致贫。叔今天作为一个过来人,告诉你们一点宝贵的关于投资理财的人生经验。

1、跨过这道分水岭钱,你要扪心自问:是否准备好承担一定的风险?

当你决定越过分水岭后,心里上、财务做好接受风险亏损的可能性。合理规划财务,使用闲置资金投资,最后不要跑出你的能力圈,做些无法接受的风险的项目。

2、你是否准备好了投资理财学习的持久战?

风险高低是相对的,差别在于认知水平与经验。

巴菲特花5.92亿美元买入可口可乐,如此大手笔的投资,传说股神花了几分钟就思考完毕。于是社会小白崇拜之情油然而生。但是,那也只是传说,即便是真,也是基于投资大师几十年的坚持不懈的学习、认真思考总结的基础上的果断决策!

投资理财之路,也是苦行僧之路。 我们看到,每一个投资大师最后都变成了哲学家。对于我们普通人,先要开始学习基础知识。

先搞清楚什么是基金、什么是信托、区分出投资收益与利息,不要求成为专家,至少要知道钱到底去哪了。其次找值得信任的前辈求教。那些社交软件上或论坛里拉拢你做原油、期货的多半是野鸡平台的销售,坑你钱那是迟早的事。至于留号加群、给予带盘指导的“老司机”,谁知道那个“老司机”会不会翻车。即便是货真价实的老师,但老话说得好,“教拳不教步,教步打师父”,真正的技术还是要自己去体会、领悟得来。

3、清楚区别理财、投资与投机。

简单讲,理财的第一目标是保值,追求的是立于不败之地。 不寄希望其能通过理财大富大贵。是普通家庭的首选。

投资则是充满进攻性的,但一般都有比较长的周期,比较艰辛的学习磨炼。 投资市场对人要求较高,风险较大,但做的好可以实现财务自由。

投机,简单讲就是短期风险套利。 一般不考虑未来,能赚一票是一票,甚至疯狂到火中取栗。另外,投资高手做的事看起来是投机,但实际却是投资,其背后的差别就是功利和积累。投机一般来讲都是风险失控状态下的行为,如果你能将别人失控状态下的投机变成可控,就是投资高人。

4、最后简单说说如何进行资产配置。

无论是谁,开始投资之前,请珍惜你的本金。特别是那些996的小白领,你们的钱来之不易(土豪请随意)。而资产配置,就是从珍惜本金开始的。

对于一般家庭来说,资产配置的核心要点就是保住本金,控制风险,同时在此基础上能步步为营财富增值。 一般来讲,50%的资产建议投低风险理财产品,银行储蓄,货币基金等等。然后,40%可以选择定投股票基金,最后10%左右配置点保险,一般来讲买个40万以上的重疾还是必要的。

对于土豪家庭来说,可选择的空间就大了。只要不乱来,一般都可以。 信托、私募、海外资产、保险等多渠道配置资产,分散风险,保证资产稳健增长。在人民币贬值的大背景下,选择配置美元资产对冲汇率风险。信托可以重点关注一下,一来避税、二来如果破产,信托资产不在清算资产之列。

写在最后

1、投资上有什么疑惑,可以留言问叔。但平时很忙,不一定马上回答。保持耐心。

2、问问题的时候,不要“在吗”?在你妹啊……叔又不是守在微信后台的小客服。

3、如果问问题,先把问题讲清楚,自己先调研基础信息。不要上来直接问:某某平台安全么?(该类问题一律不回复)。问平台的正确方式:把这个平台的注册时间,核心股东,业务。让你不安的原因先整理发给叔……总之,叔一向不喜欢不动脑子的伸手党。你懒,叔的时间更宝贵。

叔的态度:投资靠自己,但能帮的尽量帮。

网叔:互联网金融资深人士。独立,理性。热爱钱更在乎良善。闲来聊两句常识,骂几个混蛋,喝两杯小酒。网叔不是文明人,衣冠禽兽请绕道。关注网叔,微信公众号:网叔点财(wsdc2046)

评论区

雪莉就是小可爱: 不知道怎么联系您,没怎么用过知乎[捂脸]就在这下面留言吗?[流泪] 👍🏽1 💭N/A IP 🕐2019-12-15 22:55:26

│ └── 野火烧不尽: 【理财网课汇总】 密码:1111理财机构课程资源,持续更新中…… 👍🏽0 💭N/A IP 🕐2023-01-28 02:18:08

听风说起: 开门,查水表了[好奇] 👍🏽0 💭N/A IP 🕐2019-12-07 08:39:45

太阳: 我有,等聊 👍🏽0 💭N/A IP 🕐2019-11-18 16:06:47

LeonWang: 在吗 👍🏽0 💭N/A IP 🕐2019-03-03 15:27:23

折翼的叮当猫: 那种搞传销的虽说也交的是智商税 但只要报案 银行卡一冻结 钱还是能找回来的吧 👍🏽0 💭N/A IP 🕐2018-07-20 03:13:52

│ └── 江南狗不李: 报案能有他跑路快? 👍🏽0 💭N/A IP 🕐2022-03-30 19:34:57

淡淡的太阳: 还是买房吧,我一朋友在买了两套,结果房价翻一番,天天玩一年也有一两百万的收入,这种人不要太多,当然还是要有的小道消息 👍🏽0 💭N/A IP 🕐2018-06-23 02:22:41

桃若殷殷: 国人确实太少可靠的投资渠道了 👍🏽0 💭N/A IP 🕐2018-04-18 12:33:19

陶然共忘机: 叔,平安的分红险要算到保守理财里还是保障里?… 👍🏽0 💭N/A IP 🕐2018-04-13 18:19:32

时光若刻: 少干货 👍🏽0 💭N/A IP 🕐2018-04-04 22:03:19

Agoni: 额 弱弱的问一句 像pp嘛你 小牛在线 这些算啥 😯 👍🏽0 💭N/A IP 🕐2018-03-25 19:08:44

金先生: 在工行做现货白银可靠吗 👍🏽0 💭N/A IP 🕐2018-03-11 22:18:36

無我: 理财小白,最近有人安利黄金钱包,有一个理财项目年化收益率一年是9.2%,靠谱么? 👍🏽0 💭N/A IP 🕐2017-11-03 20:43:08

Allen zhang: 个人觉得p2p平台还是可以的,收益率要比银行高,但找要找规模大的,了解钱他们是用来干嘛的,如果拿去做小额贷是可以的,注册资本规模最好达到5亿以上越高越好。 👍🏽0 💭N/A IP 🕐2017-11-01 17:32:41

│ └── Mr.骜: 你好 👍🏽0 💭N/A IP 🕐2023-07-04 13:41:43

韩诺: 不懂的就不要吹牛 👍🏽0 💭N/A IP 🕐2017-09-30 18:04:50

没有用户名: 改朝换代笑了 👍🏽0 💭N/A IP 🕐2017-09-22 17:03:36

波西米亚风的砖头: MMM就是传销诈骗,还能写到理财产品里,呵呵 👍🏽0 💭N/A IP 🕐2017-09-21 21:10:34

石头的种子: 很棒的回答,这就去买。ccccc买上一块钱的 👍🏽0 💭N/A IP 🕐2017-09-20 21:26:18

big财神: 我说我玩月收益百分之6的正规平台一年了,你们一定都认为我是个坑。 👍🏽0 💭N/A IP 🕐2017-09-07 02:36:40

LLLLL1 flower: 现在RMB上涨了 👍🏽0 💭N/A IP 🕐2017-09-05 10:04:35

乐家桶: 招商银行的招招盈风险大吗… 👍🏽0 💭N/A IP 🕐2017-08-22 21:09:51

安真: 叔,很喜欢你的表格。 👍🏽0 💭N/A IP 🕐2017-08-18 21:36:37

周南梦里人: 部分城商行,5年定期5.225%,低于50万以下国家托底不怕。不适合一次性大量投入,但是特别适合每个月定期存入500、1000的零花钱! 👍🏽1 💭N/A IP 🕐2017-08-03 16:19:18

│ └── Ye Frank: mark,学习下 👍🏽0 💭N/A IP 🕐2017-09-25 21:24:24

│ └── ediven: 是指商业银行嘛?可以零存整取,百分之五年化? 👍🏽1 💭N/A IP 🕐2017-10-26 09:58:18

│ └── 周南梦里人: 部分城市商业银行,利息5.225% 👍🏽0 💭N/A IP 🕐2017-10-27 08:06:03

│ └── 周南梦里人: 50元起存,用不着零存整取吧 👍🏽0 💭N/A IP 🕐2017-11-13 13:27:01

琢玉: 辛苦!感谢!硬货少点, 👍🏽1 💭N/A IP 🕐2017-08-01 10:27:51

M小林: 团贷网弄得我都不敢投了 👍🏽1 💭N/A IP 🕐2017-08-01 00:18:41

│ └── big财神: 干吧,我投了一年拿出来就不玩了,收益太低 👍🏽0 💭N/A IP 🕐2017-09-07 02:37:27

│ └── M小林: 相对余额宝来说算高的 比微贷网也高 👍🏽0 💭N/A IP 🕐2017-09-09 13:53:55

刘滨: 谢谢冈叔的指点迷津,学到很多 👍🏽0 💭N/A IP 🕐2017-07-22 01:27:04

墨温文化: 哈哈哈,熟人借钱,逗死我了 👍🏽1 💭N/A IP 🕐2017-07-17 22:05:56

芳草: 大众理财的主力——银行理财产品没有讲。另外信托收益现在没有那么高了 👍🏽0 💭N/A IP 🕐2017-07-16 17:32:03

暴走的罐头: 不错 👍🏽1 💭N/A IP 🕐2017-06-19 16:47:59

萧木木: 答主保险业的? 👍🏽1 💭N/A IP 🕐2017-04-23 03:03:52

王贤优: 呵呵看了无数次这个答案了,天天复制粘贴转发有意思?而且还无干货,你想靠这个吸粉发财出书骗小白再发财?明显的想多了,理论知识储备太少了 👍🏽0 💭N/A IP 🕐2017-04-22 17:01:10

危于朝露: 信托没有这么高的收益了已经 👍🏽2 💭N/A IP 🕐2017-04-19 12:41:56

不周有风: 良心文章! 👍🏽1 💭N/A IP 🕐2017-04-19 08:42:10

小超: 股权众筹是什么东西 👍🏽0 💭N/A IP 🕐2017-03-12 17:39:40

翎希颜: 蚂蚁聚宝里那些基金呢?自从买入……亏了好多555 👍🏽1 💭N/A IP 🕐2017-02-17 16:52:08

│ └── 芳草: 基金都一样,不管哪里卖的 👍🏽2 💭N/A IP 🕐2017-07-16 17:30:52

│ └── 永日无言: 股票型基金跟股票区别不大,风险一样很高,高起高落也是正常的。定投指数型基金会稳妥一些,弹性也足够,但是需要严格的止损和止盈。如果觉得比较麻烦,买一些靠谱的本金保障型理财就好了 👍🏽5 💭N/A IP 🕐2017-08-15 15:55:24

│ └── 果冻: 什么情况,我刚刚入坑 👍🏽0 💭N/A IP 🕐2017-11-09 08:25:11

桃花懂了: 超过50万也不用怕,你只损失了50多万某党就忘了多值啊。手动滑稽 👍🏽2 💭N/A IP 🕐2017-02-17 15:17:12

一偶: 对了,前两年的京东股权众筹怎么了?已经好长好长时间么有听到消息了,是不是全部死了? 👍🏽0 💭N/A IP 🕐2017-02-16 17:50:43

张彦张: 这样。。。牛 👍🏽0 💭N/A IP 🕐2017-02-16 16:37:39

不忘粗心才能大意: 麦金所 ,最低周期15天,收益5%以上,P2F模式。 👍🏽0 💭N/A IP 🕐2017-02-16 10:35:53

我不是王毛: 已粉 不错 👍🏽1 💭N/A IP 🕐2017-02-16 08:45:25

yoyo: 说了这么多废话,为你点个没有帮助 👍🏽0 💭N/A IP 🕐2017-02-16 01:03:59

Ace Zhd: 然后发现可能比不过通胀 👍🏽2 💭N/A IP 🕐2017-02-15 22:44:27

Javis: 理财返贫的那些人是把自己的全部家当来投机,幻想一夜暴富,把那些人的行为定义为理财,感觉有点怪怪的。 👍🏽3 💭N/A IP 🕐2017-02-15 22:18:10

香辣小聋瞎: 40万占百分之十,也就是现金400万,这算一般家庭么 👍🏽0 💭N/A IP 🕐2017-02-15 21:47:50

│ └── 知乎用户5w8iGP: 保额40万,保费也就几千块(纯消费型哈) 👍🏽1 💭N/A IP 🕐2017-02-15 22:28:20

│ │ └── 香辣小聋瞎: 我理解错了,误以为是透四十万进去…… 👍🏽1 💭N/A IP 🕐2017-02-15 22:59:31

│ └── gujiayue: 保费和保额分清楚 👍🏽0 💭N/A IP 🕐2017-03-29 10:28:02

Momo悦: 居然看完了,居然什么干货也没有,也是剧能扯 👍🏽2 💭N/A IP 🕐2017-02-15 20:13:13

合辙: mmm不是传销吗? 👍🏽2 💭N/A IP 🕐2017-02-15 19:32:38

迷途: 楼主,70万要如何投资,在二线城市。 👍🏽0 💭N/A IP 🕐2017-02-15 19:18:27

│ └── 永日无言: 货币基金、本金保障型理财、基金定投,比例按照自己喜好,前两者不要低于60%。尽量不要碰P2P,实在想玩,找大平台体验下就好,不要超过10万。 👍🏽1 💭N/A IP 🕐2017-08-15 15:50:47

│ │ └── 迷途: 嗯 我也觉着P2P不怎么好 准备逐步退出 但货基理财这似乎只有5%左右 跑不赢通胀 这点钱好像越来越少 👍🏽1 💭N/A IP 🕐2018-01-24 17:39:44

│ └── 果冻: 给在下! 👍🏽0 💭N/A IP 🕐2017-11-09 08:24:16

郑奕同学: 改朝换代都出来了。就不能说铁定无风险! 👍🏽0 💭N/A IP 🕐2017-02-15 17:12:16

官洪涛: 喜欢你的图 👍🏽1 💭N/A IP 🕐2017-02-15 17:03:35

长安街之狼: PE 赚人情? 回去学学投资再回来回答吧 👍🏽0 💭N/A IP 🕐2017-02-15 17:02:08

sky fly: 信托12个月的现在普遍都7了 👍🏽0 💭N/A IP 🕐2017-02-15 16:47:53

风子人生: 看的我对51信用卡的51人品怕怕的 👍🏽1 💭N/A IP 🕐2017-02-15 16:32:17

kk yy: 余额宝哪有4,连最安全的银行理财都没有说。4%5%的收益,钱少普通家庭的首选吧。 👍🏽3 💭N/A IP 🕐2017-02-15 16:09:14

稷下野狐: 这图配的,我要抱紧了 👍🏽3 💭N/A IP 🕐2017-02-15 15:24:57

步雨情风: 说白了,理财配置还是得自己一点一点摸索,本人小白领目前采用货币基金+定期理财产品+长期持续指数etf基金定投,收益率还没核算,不知是否合理? 👍🏽0 💭N/A IP 🕐2017-02-15 14:59:51

│ └── 永日无言: 对于一般的稳健型投资人士,这样的配置是可以的。但是基金定投要注意止盈和止损 👍🏽0 💭N/A IP 🕐2017-08-15 15:45:25

│ └── Ye Frank: mark下,学习下。 👍🏽0 💭N/A IP 🕐2017-09-25 21:20:17

dd yang: 前面不少内容抄牛猫的 👍🏽3 💭N/A IP 🕐2017-02-15 10:52:44

young for: 无干货。银行只有存款?余额宝4%左右? 👍🏽4 💭N/A IP 🕐2017-02-15 10:00:48

│ └── 糊涂: 现在只有这么多 👍🏽0 💭N/A IP 🕐2017-02-20 21:26:49

│ └── young for: 我是说,没有这么高。最近才涨上来,3.7左右。之前2.2左右很久很久了。 👍🏽1 💭N/A IP 🕐2017-02-21 07:58:17

│ └── 黄时凯: 19年的麽 👍🏽0 💭N/A IP 🕐2019-03-10 11:10:56

nini fan: 银行理财产品你咋不说呢 👍🏽3 💭N/A IP 🕐2017-02-15 09:47:38

坐家: 国债 指数基金 这些你咋不说呢 👍🏽2 💭N/A IP 🕐2017-02-14 23:17:04

可耻烟灰: 玩过mmm的一定是老司机,哈哈 👍🏽10 💭N/A IP 🕐2017-02-14 23:10:52

│ └── 思竹: [捂脸][捂脸][捂脸]赔了3万多进去 👍🏽1 💭N/A IP 🕐2019-03-19 23:51:49

DataXU: 微信理财通呢?本质一样? 👍🏽1 💭N/A IP 🕐2017-02-14 22:04:54

Tony Yang: 京东金融还有5个点的理财产品,无风险。缺点是不灵活,半年期 👍🏽1 💭N/A IP 🕐2017-02-14 21:55:24

│ └── yadiraaaa: 有活动的时候三个月5%,铂金会员的理财券叠加了更划算 👍🏽3 💭N/A IP 🕐2017-02-15 20:37:13

昱语: 那个表格很有吸引力(≧∇≦) 👍🏽5 💭N/A IP 🕐2017-02-14 21:00:17

小松: 写的很好 👍🏽3 💭N/A IP 🕐2017-02-14 20:35:38

未蓝晓天空: 关注了 👍🏽3 💭N/A IP 🕐2017-02-14 20:10:45

进击的逗比: 看完了才发现这个是今天写的,为此我必须关注个公众号了…… 👍🏽11 💭N/A IP 🕐2017-02-14 17:41:06

一心一意跟党走: 虚拟货币呢?例如比特币 👍🏽2 💭N/A IP 🕐2017-02-14 15:42:35

不漏: 长文字,少干货 👍🏽34 💭N/A IP 🕐2017-02-14 14:53:37

│ └── 风雪染: 说的太对了,一语击中 👍🏽0 💭N/A IP 🕐2018-07-31 05:51:21

聆听者也: 改朝换代,不怕收快递吗。 👍🏽25 💭N/A IP 🕐2017-02-14 12:44:27

└── xXx: [滑稽]18:58 <span class="small-blue">👍🏽0 💭N/A IP 🕐2020-02-29 18:58:50</span>

网叔

👍🏽 1059

🧡 400

652

0

0